Halaman yang Anda Cari Tidak Tersedia

Halaman yang Anda Cari Tidak Tersedia

Piutang tak tertagih adalah situasi ketika debitur berada di situasi yang menyebabkan piutang menjadi tidak mungkin lagi untuk tertagih. Simak di sini!

Tidak ada perusahaan yang menginginkan piutang tidak tertagih (bad debts). Meski demikian, piutang tak tertagih adalah kondisi umum terjadi di dunia bisnis. Walau tidak suka, sebagai pebisnis Anda wajib tahu kriteria, metode penghapusan piutang tak tertagih, dan cara melaporkannya ke dalam jurnal, di bawah ini penjelasan lengkapnya.

Piutang tak tertagih adalah hutang pihak lain kepada Anda atau perusahaan atas transaksi suatu bisnis, tetapi piutang tersebut tidak bisa dikembalikan kreditur meskipun telah diupayakan tindakan penagihan.

Seharusnya hasil penjualan produk membawa perusahaan kepada keuntungan. Namun adanya piutang membuat kondisi berbanding terbalik. Perusahaan justru mendapatkan piutang tidak tertagih sebagai akibat pembeli tidak membayar pinjaman. Bad debts tersebut akhirnya menjadi beban yang mengurangi profit bersih.

Apakah semua konsumen yang tidak membayar hutang langsung masuk dalam kategori piutang tidak tertagih? Selengkapnya tentang kriteria piutang tak tertagih adalah sebagai berikut.

Piutang Telah Memiliki Usia Tertentu

Setiap perusahaan memiliki kebijakan dan aturan terkait jangka waktu piutang. Jika debitur belum membayar hutang hingga waktu jatuh tempo ditetapkan perusahaan, maka perusahaan akan memberikan rentang waktu agar kreditur bisa membayar sampai lunas.

Meski demikian, rentang waktu yang diberikan kreditur memiliki batas. Jika dalam batas tersebut debitur tidak membayar, maka perusahaan kreditur dapat menggolongkannya sebagai bad debts.

Penagihan Telah Dilakukan Melewati Batas

Kriteria berikutnya piutang tak tertagih adalah ketika perusahaan telah berupaya menagih dan mengingatkan berulang kali, tapi tidak ada itikad baik debitur untuk membayar.

Apabila perusahaan telah melakukan segala cara untuk menagih piutang, tapi debitur tetap tidak membayar, maka perusahaan perlu memasukkan piutang tersebut ke akun piutang tidak tertagih.

Kreditur Mengalami Kebangkrutan

Debitur mengalami kebangkrutan merupakan kriteria piutang tidak tertagih selanjutnya. Biasanya, terdapat barang jaminan dalam kredit yang dilakukan konsumen. Ketika kreditur bermasalah dan macet membayar hutang, pihak piutang akan mengambil hak milik barang jaminan atau lainnya untuk dijual agar uang pinjaman kembali.

Sayangnya, hal ini tidak bisa dilakukan pada pihak kreditur yang mengalami kebangkrutan. Karena kehabisan aset (termasuk uang dan barang jaminan), maka pihak berhutang mutlak tidak mampu membayar. Jika perusahaan Anda memiliki debitur semacam ini, maka dapat dipastikan hutang debitur tersebut masuk beban tak tertagih.

Debitur Dipastikan Gagal Bayar Karena Kejadian Tertentu

Kriteria terakhir dari piutang tak tertagih adalah saat debitur mengalami kejadian tertentu yang menghanguskan seluruh harta kekayaannya. Misalnya terjadinya bencana alam, kebakaran, dan sebagainya.

Lantas apakah piutang tidak tertagih dibiarkan begitu saja oleh perusahaan? Bagaimana sebaiknya perusahaan menyikapi masalah ini? Nah, setiap perusahaan pasti memiliki metode penghapusan piutang tak tertagih sebagai bentuk menanggulangi risiko ini. Bagi pengusaha, yuk ketahui metodenya di bawah ini.

Metode Direct Write-Off

Pertama, metode penghapusan piutang tak tertagih adalah metode direct write-off. Metode ini merupakan tindakan yang diambil perusahaan dengan menghapus akun piutang sekaligus dari jurnal. Sebagai gantinya, perusahaan akan memasukkan bad debts tersebut dalam akun beban, sehingga menambah liabilitas.

Metode Allowance

Metode lainnya yaitu metode allowance atau metode penyisihan piutang tidak tertagih dengan tanpa memasukkannya secara aktual ke jurnal. Metode ini lebih mengutamakan penyisihan atau penghapusan piutang jumlah kecil secara bertahap.

Perusahaan yang menggunakan metode allowance untuk menghapus bad debts tidak akan menampakkan kerugian di dalam laporan keuangan. Sebaliknya, bad debts tersebut dikurangkan ke laba perusahaan secara bertahap. Metode ini dianggap jauh lebih baik bagi perusahaan, terutama di mata stakeholder-nya.

Nilai piutang tidak tertagih tidak mampu diprediksi secara pasti, sehingga pihak keuangan perusahaan akan sulit melaporkan piutang tersebut dalam jurnal. Oleh karena itu, terdapat beberapa cara melaporkan piutang tidak tertagih di dalam jurnal, yaitu sebagai berikut.

Berdasarkan Persentase Penjualan

Tata cara pertama dengan melaporkan berdasarkan persentase penjualan. Diawali dengan menjumlahkan penjualan hutang bersih dan tidak tertagih sehingga ditemukan persentase penjualan. Kemudian, pihak manajemen menetapkan biaya kredit macet melalui proses kali antara penjualan hutang bersih dan total keseluruhan hasil jual kredit.

Contoh kasus:

PT. ALFA JAYA menjual sebanyak 100 unit produk seharga Rp25 ribu kepada debitur A dengan skema piutang dagang. Akan tetapi, setelah jatuh tempo, debitur A mengalami kredit macet. Perusahaan telah melakukan beberapa kali penagihan, tapi hasilnya sama.

PT. ALFA JAYA akhirnya memutuskan melakukan direct write-off untuk debitur A, dengan jurnal sebagai berikut.

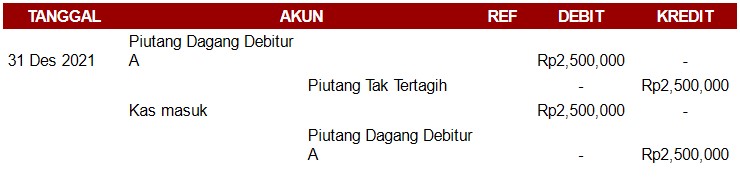

Piutang Tak Tertagih = Rp25,000 X 100 unit = Rp2,500,000

Akan tetapi, ternyata pada 31 Desember 2021, debitur A bisa membayar piutang tak tertagihnya. Dengan demikian, PT. ALFA JAYA wajib mengeluarkan piutang tidak tertagih dari akun debit perusahaan, seperti berikut ini.

Berdasarkan Persentase Piutang

Metode penghapusan piutang tidak tertagih lainnya adalah dengan menghitung persentase piutang. Persentase piutang yang dimaksud di sini adalah estimasi piutang tak tertagih berdasarkan pengalaman masa lalu, sehingga bisa berbeda-beda tiap perusahaan.

Contoh kasus:

PT. ALFA JAYA punya daftar umur piutang dengan estimasi piutang tak tertagih sebagai berikut:

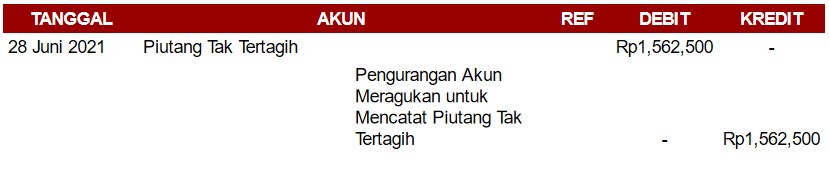

Per 28 Juni 2021, piutang Debitur A telah melewati batas penagihan 90 hari, sedangkan debitur B dan E sudah jatuh tempo selama 1 minggu. Agar kondisi keuangan tetap aman, maka estimasi penulisan akun piutang tak tertagih pada jurnal 28 Juni adalah:

Piutang Tak Tertagih =

= Belum Jatuh Tempo + Lewat Jatuh Tempo

= Rp207,500 + Rp105,000 + Rp1,250,000

= Rp1,562,500

Demikian penjelasan dari OCBC NISP tentang metode penghapusan piutang tak tertagih, kriteria, serta cara melaporkannya dalam jurnal. Meski tidak diinginkan, Anda dan tim di perusahaan wajib memahami cara memperlakukan piutang tidak tertagih, supaya arus kas dan pelaporan kondisi keuangan tidak terganggu karenanya.