Halaman yang Anda Cari Tidak Tersedia

Halaman yang Anda Cari Tidak Tersedia

Setelah negosiasi pada akhir pekan di Swiss, AS dan China memangkas tarif tambahan yang sebelumnya diberlakukan oleh kedua belah pihak pada tahun ini, yang menyebabkan S&P 500 meningkat 3% dalam semalam. Penangguhan ini hanya berlangsung selama 90 hari sampai dengan 10 Agustus. Meskipun begitu, pasar finansial merespon positif dengan penguatan pada indeks saham, seiring pengurangan tarif yang jauh lebih besar dari yang di ekspektasikan investor (termasuk perkiraan OCBC Grup).

Tarif AS terhadap produk China berkurang dari sebelumnya mencapai 145% menjadi 30% yang mencakup tambahan tarif sebesar 20% yang ditetapkan pada tahun ini untuk mencegah pasokan fentanil, dan tarif dasar baru 10% yang diberlakukan Washington pada bulan lalu terhadap semua impor AS asal China. Demikian pula, tambahan tarif China terhadap ekspor asal AS akan menurun dari 125% menjadi 10%.

Dengan demikian, tarif keseluruhan AS terhadap produk-produk China saat ini berada berada di kisaran 40% dan tarif China atas eskpor AS hanya berada di bawah 30%. Kami melihat tujuh implikasi utama dari gencatan tarif perdagangan AS-China.

Pertama, risiko resesi AS akibat guncangan pasokan telah mereda, tetapi kami masih melihat adanya potensi stagflasi tahun ini. Jika tarif dasar yang baru sebesar 10% tetap berlaku terhadap semua produk impor AS – seperti yang ditunjukan oleh kesepakatan Inggris dan China – dan tarif tambahan 20% tetap berlaku pada China untuk mencegah pasokan fentanil, maka konsumen AS akan menghadapi kenaikan pajak impor lebih dari US$ 400 miliar atau 1.5% dari PDB. Pada saat yang bersamaan, tarif yang lebih tinggi dapat menaikan inflasi inti AS menjadi 3%-4%. Dengan demikian, kami berpikir bahwa Federal Reserve akan tetap berhati-hati meskipun pertumbuhannya lebih lemah dan akan mempertahankan suku bunga The Fed pada level 4.25%-4.50% pada tahun 2025. Kami tetap memperkirakan hanya sekali pemangkasan sebesar 25 bps pada tahun ini.

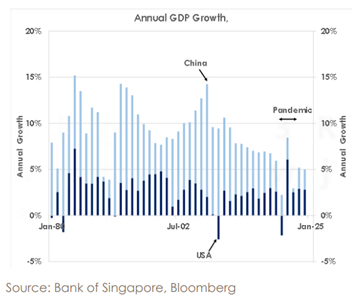

Kedua, gencatan tarif dagang itu meningkatkan prospek pertumbuhan China. Kami mempertahankan proyeksi terhadap pertumbuhan PDB yang melambat dari 5.0% tahun lalu menjadi 4.2% pada tahun ini, dengan melihat adanya kenaikan risiko untuk saat ini.

Ketiga, USD menguat signifikan seiring adanya kesepakatan dagang, sehingga menurunkan risiko resesi AS, dan pelemahan pada mata uang cadangan – EUR dari 1.13 terhadap USD menjadi 1.11. Namun prospek jangka panjang USD tetap bearish sejalan dengan sikap kehati-hatian investor terhadap kebijakan pemerintahan Trump yang menimbulkan ketidakpastian perdagangan. Kami tetap mempertahankan perkiraan untuk EUR dapat mencapai level 1.23 terhadap USD. Demikian pula, CNY yang juga dapat menguat ke level 7.20 terhadap USD. Tetapi Menteri Keuangan AS – Bessent mengatakan bahwa tidak ada pembahasan terkait pergerakan mata uang dalam pembicaraan dagang. Kami melihat PBoC akan terus menjaga CNY tetap stabil.

Keempat, gencatan tarif dagang mendukung proyeksi kami terhadap potensi melonjaknya imbal hasil Obligasi Pemerintah AS (US Treasury – UST). Dalam perdagangan sesi Amerika, imbal hasil UST 10 tahun naik ke kisaran tertinggi 4.50%. Kami memperkirakan imbal hasil dapat mencapai 5.00% jika AS terhindar dari resesi, inflasi meningkat, dan prospek fiskal AS semakin memburuk.

Kelima, kesepakatan dagang AS-China meningkatkan prospek untuk ekuitas, dimana berkurangnya hambatan perdagangan dan ketidakpastian mendorong selera risiko investor.

Keenam, kami berpikir penurunan emas hanya bersifat sementara, inflasi, meningkatnya defisit anggaran, dan resiko geopolitik berpotensi mendorong harga emas hingga level US$ 4,000.

Terakhir, pergerakan harga minyak mentah Brent mencapai US$65 seiring kesepakatan dagang AS-China meningkatkan prospek pertumbuhan global. Tetapi, kenaikan harga minyak diperkirakan bersifat sementara jika OPEC masih meningkatkan produksi saat ini.

Informasi lebih lanjut untuk produk investasi di OCBC, klik tautan berikut Wealth Management | OCBC

Catatan Penting: